La factura es el documento que culmina el proceso de compraventa y la que inicia la obligación del cobro o pago.

Este documento mercantil se rige por el Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación. En esta norma se obliga a los empresarios y profesionales a emitir factura por las ventas y prestaciones de servicios que realicen.

No existe la obligación de facturar en las operaciones siguientes:

- Las realizadas por comerciantes minoristas a los que se les aplique régimen especial de recargo de equivalencia.

- Las operaciones exentas de IVA (salvo los servicios sanitarios, inmobiliarios y técnicos).

- Las realizadas por sujetos pasivos que tributen en el régimen especial simplificado del IVA.

- Las realizadas en el desarrollo de las actividades acogidas al régimen especial de la agricultura, ganadería y pesca.

Si existen varios destinatarios o se pierde la factura original se pueden emitir duplicados en los que debe aparecer "duplicado".

Hay dos tipos de facturas principales:

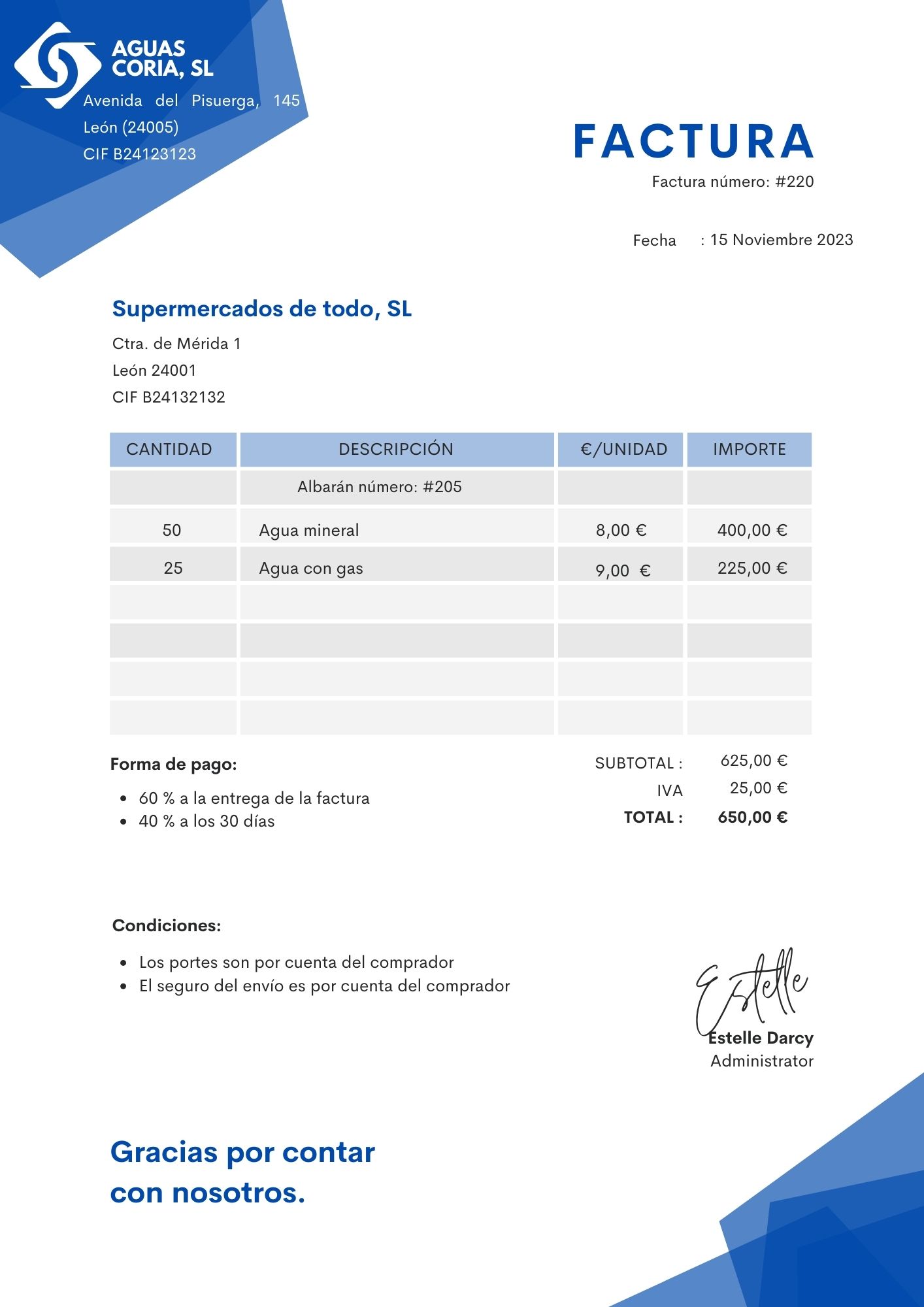

- Completa u ordinaria: debe de tener, como mínimo, los siguientes datos:

- Número y serie (en su caso): debe ser correlativa (sin saltos). Las series se suelen utilizar para identificar distintos tipos de líneas de negocios, para facturas rectificativas, ...

- Fecha de expedición y de realización de la compraventa en caso de no coincidir

- Datos identificativos de ambas partes y sede de actividad en el caso de tener varias

- Descripción de la operación, cantidad, precio, ...

- Tipo o tipos impositivos

- Cuota tributaria

- Otros datos como: moneda, si es copia, ...

- Simplificada: sustituyen a los tickets y tienen un contenido más reducido. Sólo se pueden expedirse en los siguientes casos:

- Importes menores de 400 € IVA incluido

- Cuando deba expedirse una factura rectificativa

- Cuando su importe no exceda de 3.000 euros, IVA incluido, en las siguientes operaciones:

- Ventas al por menor.

- Ventas o servicios en ambulancia.

- Ventas o servicios a domicilio del consumidor.

- Transporte de personas y sus equipajes.

- Servicios de hostelería y restauración prestados por restaurantes, bares, cafeterías, horchaterías, chocolaterías y establecimientos similares, así como suministro de bebidas o comidas para consumir en el acto.

- Servicios prestados por salas de baile y discotecas.

- Servicios telefónicos en cabinas telefónicas de uso público.

- Servicios de peluquería e institutos de belleza.

- Utilización de instalaciones deportivas.

- Revelado de fotografías y servicios prestados por estudios fotográficos.

- Aparcamiento y estacionamiento de vehículos.

- Alquiler de películas.

- Servicios de tintorería y lavandería.

- Utilización de autopistas de peaje.

Su contenido mínimo es el mismo que la factura completa excepto los datos del cliente y el precio unitario, basta con poner el total y el tipo impositivo aplicado.

Además de estos dos tipos existen otros que también se utilizan:

- Proforma: es un anticipo de la factura auténtica. No es un documento que se pueda deducir, sirve tan solo para anticipar los datos.

- Electrónica: el cliente tiene que dar su consentimiento.

- Recapitulativa: es la factura en la que se incluyen varios albaranes cuando se factura por periodos mensuales, por ejemplo.

- Rectificativa: son facturas que modifican los datos de otras anteriores (falten datos, haya importes erróneos, ...), NO es para devolver productos. En vez de "romper" la anterior y hacerla de nuevo, se hace una que anule la anterior. Normalmente se utiliza otra serie para distinguirlas y en el contenido mínimo hay que poner a qué factura rectifica.

La emisión de la factura debe hacerse dentro de unos plazos:

- Cliente NO empresario ni profesional: en el momento de la operación. Las facturas recapitulativas antes de final de mes.

- Cliente SI empresario o profesional: antes del día 16 del mes siguiente a la fecha de la operación.

Las facturas deben conservarse ya que pueden ser exigidas de diferentes administraciones públicas:

- Normativa fiscal: 4 años. Las de inmovilizado 4 años desde que se terminó de amortizar.

- Normativa mercantil: 6 años

En las facturas pueden aparecer diferentes tipos de descuentos:

- Comercial: reducción de precios por promociones, rebajas, ...

- Por volumen o "Rappel": por llegar a un mínimo de compra ya sea de forma anual o por operación. Se calcula después del comercial.

- Por pronto pago: cuando se paga al contado o antes de terminar el plazo pactado.

Tanto el descuento por volumen como por pronto pago se calculan después de restar el descuento comercial.

Los suplidos son pagos que un profesional o empresa realizar en nombre de su cliente (normalmente notarios, registro de cuentas anuales, ...) y se incluyen en la factura del cliente sin IVA. Se tienen que realizar en nombre del cliente al cual irá la factura.

La provisión de fondos es un anticipo que realiza el cliente al profesional a cuenta de los gastos que este deba realizar en nombre del cliente.

.jpg)

.jpg)