Es el documento que acompaña a la mercancía cuando se le envía al cliente o cuando se le ha prestado un servicio.

Es una prueba de que la mercancía ha llegado y es lo que el cliente ha pedido y sirve de comprobante para poder emitir la factura.

Normalmente se emiten 3 copias:

- Una se la queda el vendedor como justificante de que la mercancía ha salido de su almacén.

- Otra se la queda el comprador como justificante de que ha llegado la mercancía a su almacén o de que se le ha prestado el servicio correspondiente.

- La tercera la firma el cliente cuando comprueba que la mercancía ha llegado y es correcta o cuando el servicio ha sido prestado y es enviada al vendedor como justificante.

Hay dos tipos de albaranes:

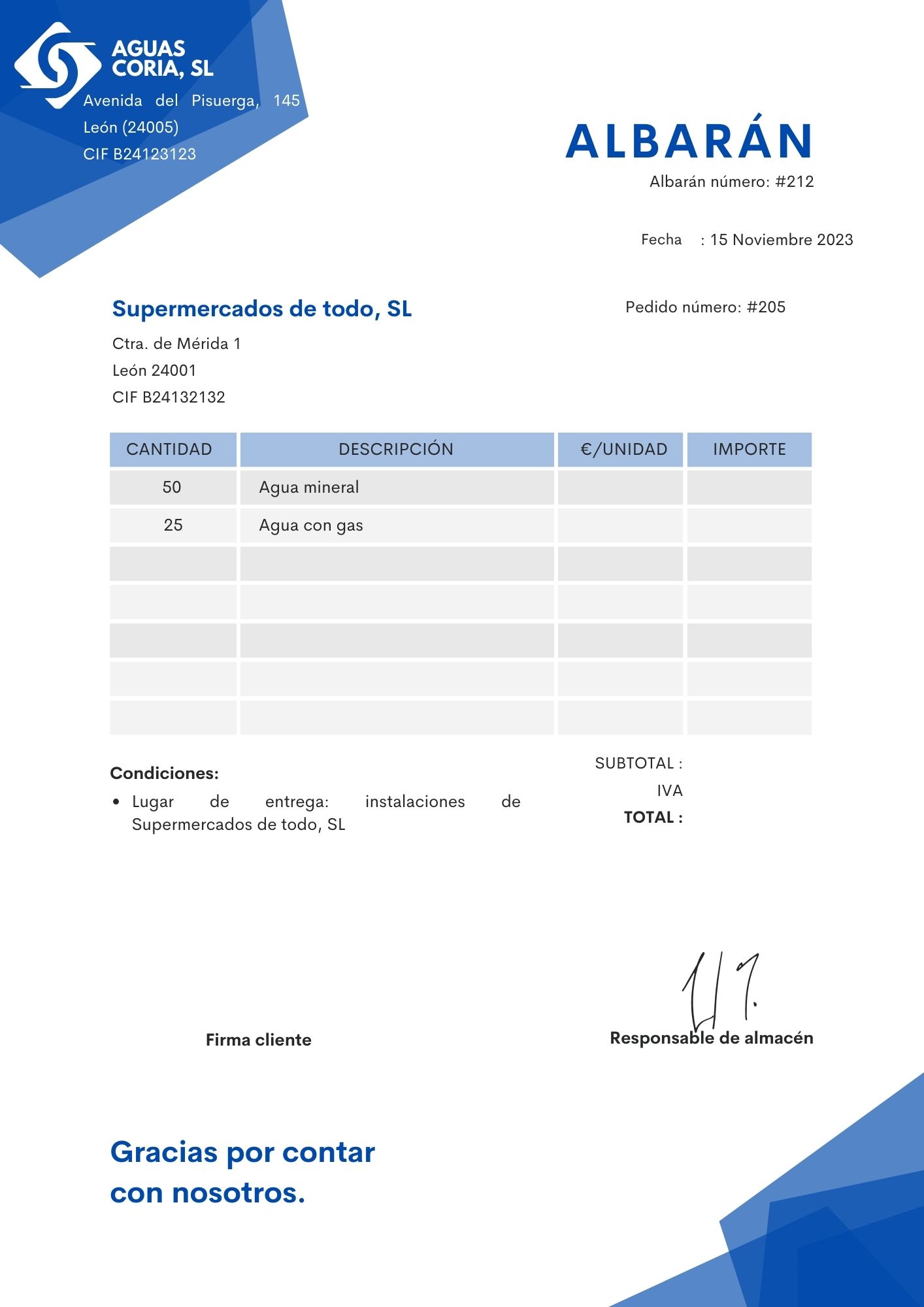

- Valorado: Es aquel en el que aparecen los precios.

- Sin valorar: Sólo aparece la descripción y la cantidad de los productos sin mencionar los precios.

No hay una normativa que desarrolle el contenido mínimo pero son datos necesarios:

- Identificación de las partes

- Fecha

- Número de albarán

- Número del pedido al que corresponde

- Descripción de la mercancía

- *Precio en el caso de albaranes valorados

- Lugar de entrega de la mercancía y medio de transporte utilizado

Cuando se recibe una mercancía hay que comprobar que el pedido que se realizó coincide con la mercancía que se ha recibido y que las condiciones son las correctas, en caso contrario pueden surgir diferentes incidencias:

- Incumplimiento: del plazo de entrega (el cliente puede negarse a recibir la mercancía) o en la cantidad (el cliente puede negarse a recibir el pedido incompleto o puede aceptar el envío y esperar la parte que falte).

- Existencia de vicios: si la calidad no es la pactada, el cliente puede rechazarlo. Si los vicios son "ocultos", es decir, no se ven a simple vista cuando se recibe la mercancía, el cliente puede devolverlo en un plazo de 30 días.

- Rechazo de la mercancía sin causa justificada: el vendedor puede exigir a que reciba y pague la mercancía o llevarla de vuelta a su almacén.